|

| |

| |

Irpef: tecnici scettici sulle coperture,dubbi su Bankitalia, Iva e gettito evasione

|

|

|

|

|

|

|

|

|

|

Il rafforzamento dellimpatto fiscale sulle banche detentrici delle quote di Bankitalia, legato alloperazione di rivalutazione, potrebbe presentare profili di incostituzionalità. Il dubbio viene sollevato dai tecnici del servizio bilancio del Senato, nella nota di lettura sul decreto che contiene gli 80 euro in busta paga nellambito degli sgravi Irpef. Tra le fonti di copertura, il dl indica proprio laumento dal 12 al 26% della tassazione sulle plusvalenze generate dalla rivalutazione delle quote di via Nazionale detenute dagli istituti, per 1 miliardo circa di gettito aggiuntivo. Ma i rilievi dei tecnici non si limitano a questo: anche limpiego delle risorse dalla lotta allevasione, le stime sullIva aumentata per il rimborso dei debiti della Pa e il costo della sforbiciata allIrap fanno alzare qualche sopracciglio.

Quanto alle quote di Bankitalia, "repentini mutamenti del quadro normativo" potrebbero, si legge nel documento del Senato, "finire per definire la tassazione postuma di una ricchezza non più attuale ovvero non garantire quellesigenza di anticipata conoscenza da parte del contribuente del carico fiscale posto sulle proprie attività economiche, con conseguente possibile violazione di precetti costituzionali (artt. 41, 53, 97 della Costituzione)". Per i tecnici "andrebbero pertanto valutati con attenzione i profili di compatibilità della norma in esame con il predetto dettato costituzionale, anche in considerazione delle ricadute sul

gettito di eventuali contenziosi". Fin da subito, per altro, si ricorda che lAbi - lAssociazione delle banche italiane - ha paventato lipotesi di incostituzionalità, denunciando come il provvedimento potesse generare una nuova stretta al credito.

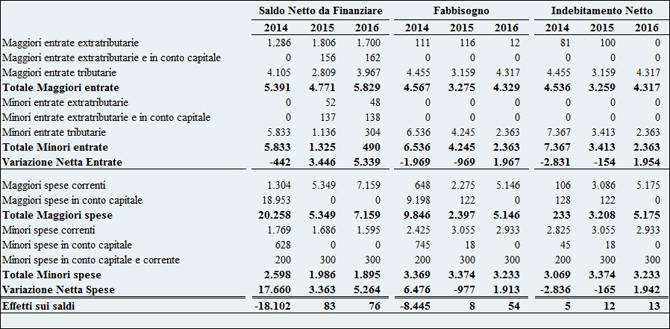

Dalla relazione aggregata dei tecnici di Palazzo Madama emergono anche i "grandi numeri" del decreto, cioè il suo impatto sulla finanza pubblica. Il saldo netto da finanziare del decreto Irpef ammonta a 18,1 miliardi di euro nel 2014, è il primo dato che emerge. Le maggiori spese ammontano a 20,2 miliardi mentre le minori spese arrivano a 2,6 miliardi, con una variazione netta di 17,6 miliardi. Dal lato delle entrate le maggiori entrate ammontano a 5,4 miliardi mentre le minori entrate sono pari a 5,8 miliardi, per una variazione netta negativa di 442 mln. In termini di fabbisogno il provvedimento incide per 0,8 miliardi nel 2014, per poi scendere a 8 milioni lanno prossimo e 54 milioni nel 2016, mentre lindebitamento netto rimane pressochè invariato.

Le risorse per finanziare il decreto, nel 2014, arrivano in misura maggiore della entrate tributarie (4,5 miliardi), mentre attraverso i tagli vengono reperiti 3,1 miliardi. Lo evidenzia Negli anni successivi le entrate in arrivo dal fisco ammontano a 3,3 miliardi e 4,4 miliardi, mentre i tagli di spesa sono pari a 3,4 e 3,2 miliardi.

Tra i singoli capitoli, trova spazio anche qualche dubbio sullaumento della tassazione sulle rendite finanziarie (prevista al 26% con lesclusione dei titoli di Stato):potrebbe comportare "possibili effetti di sostituzione che la relazione tecnica non sembra aver preso in considerazione e che dovrebbero comportare una revisione al ribasso nella stima delle maggiori entrate". Per i tecnici, infatti, "non sembra siano stati stimati possibili effetti sostitutivi che la nuova disciplina potrebbe determinare nelle scelte di investimento, ad esempio tra attività finanziarie nazionali ed estere, così come anche tra le prime e le attività reali (ad esempio immobili esteri o beni rifugio) a cui conseguirebbe un minor gettito".

Quanto invece al taglio dellIrap, per i tecnici il minor gettito conseguente potrebbe essere maggiore di quanto previsto dal governo e dalla Ragioneria nella relazione tecnica al provvedimento, pari questanno a circa 2 miliardi: la cifra potrebbe essere in realtà "più significativa". Nel documento si chiedono poi maggiori chiarimenti in merito alle misure relative alle strategie di contrasto allevasione fiscale: "in via preliminare può essere opportuna una riflessione" sullinserimento di una norma "di carattere programmatorio allinterno di un decreto-legge" come quella che prevede lobiettivo di un aumento, pari a 2 miliardi, delle entrate della lotta allevasione nel 2015, da destinare a copertura del decreto. I tecnici esprimono dubbi anche sulla destinazione delle maggiori entrate strutturali ed effettivamente incassate nel 2013 a un "Fondo per la riduzione strutturale della pressione fiscale". In particolare sulla possibilità di usare tali risorse per "la copertura di oneri che hanno il loro impatto finanziario nellesercizio 2014". |

|

|